Bulletin n° 93, 24 novembre 2010

Quoi de neuf dans Crésus Salaires 9 ?

Crésus Salaires 9 et impôts à la source

Crésus Salaires 9 propose une nouvelle méthode de calcul des retenues pour l'impôt à la source (IS). En effet, dans certains scénarios, les versions précédentes de Crésus Salaires 8 ne retenaient pas de manière optimale l’impôt à la source au cours de l’année et ce n’est qu’en décembre que les ajustements, parfois importants, intervenaient.

La nouvelle méthode de calcul des retenues pour l’impôt à la source tend maintenant à ajuster autant que possible les retenues mois par mois, en tenant compte uniquement de l’historique, sans effectuer de projections sur le futur comme c’était le cas avec les versions précédentes (par ex. changement de salaire de base), tout cela en tenant compte des spécificités cantonales.

L’utilisateur peut choisir d’introduire des montants annuels estimés ou choisir d’utiliser le salaire horaire de base pour forcer Crésus à adopter un taux d’imposition particulier. Le calcul de rétablissement se fera toujours selon les salaires annuels calculés.

Note: en cas de choix selon l’horaire de base, le calcul final n’est pas fait selon le salaire annuel effectif, mais reste bien calculé en additionnant salaire horaire et primes.

Migration des données

Le passage à la version 9 peut se faire sans autre en cours d’année. Le logiciel demande alors s’il faut continuer à travailler avec l’ancienne méthode de calcul (pour ne procéder à la transition qu’à l’ouverture de la nouvelle année), ou s’il faut adapter tout de suite le fichier de salaires aux nouvelles méthodes.

Note: le passage à la nouvelle méthode ne modifie pas les salaires déjà calculés; il peut cependant générer une correction rétroactive, reportée sur le prochain salaire.

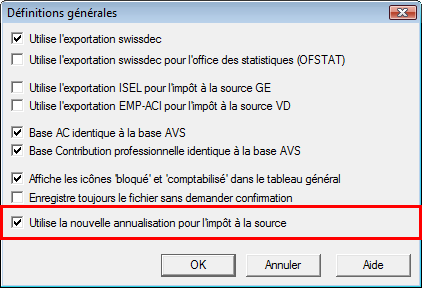

Il est possible de passer aux nouvelles méthodes de calcul ultérieurement, au cours du même exercice, si cela n’a pas été fait au moment de l’ouverture du fichier de salaires. Pour cela, activez l’option correspondante dans le dialogue des réglages Options, Définitions:

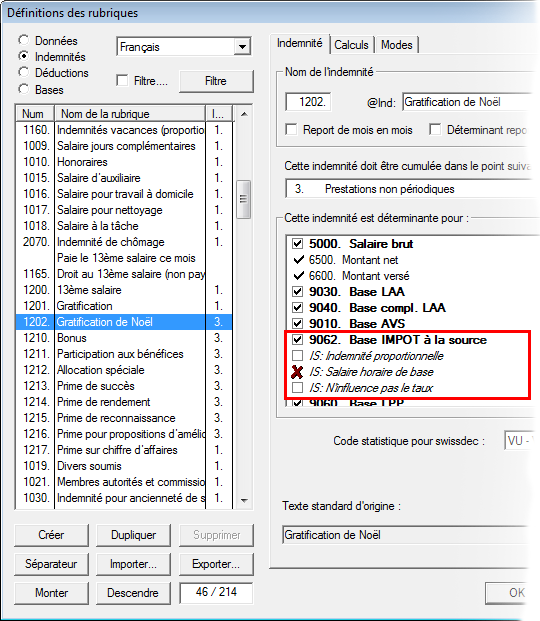

Rubriques et impôts à la source

Dans la définition des rubriques, on peut cocher IS: Indemnité proportionnelle, IS: Salaire horaire de base ou IS: N’influence pas le taux, ce qui permet de déterminer le taux d’imposition à appliquer:

Les rubriques proportionnelles sont mensualisées ou annualisées en fonction du nombre d’heures ou du taux d’occupation de l’employé et de la durée d’engagement. Les non proportionnelles sont ajoutées telles quelles. Le taux d’imposition est déterminé sur la base du total mensuel ou annuel ainsi obtenu.

Si le taux doit être défini selon le salaire horaire, Crésus considère les rubriques marquées IS:Salaire horaire de base pour proposer le salaire horaire déterminant pour l’impôt. Cette valeur peut inclure le 13ème salaire ou les indemnités vacances. Le cas échéant, le taux sera surévalué tant que l’indemnité n’aura pas été touchée, mais restera stable au moment du versement des indemnités. Cette façon de faire ne s’applique pas lorsque l’impôt est calculé mensuellement.

La nouvelle rubrique Prime annuelle estimée (elle se retrouve en principe dans l’onglet Impôt source des données de l’employé) permet de saisir à l’avance le montant des primes estimées. Ainsi, en cas de calcul sur base annuelle, dès les premiers salaires, le taux sera adapté en conséquence en tenant compte des primes à venir.

En cas de passage à soumis ou à non soumis et en cas de changement de canton de perception, la soumission ne se fait qu’en tenant compte des salaires versés alors que l’employé est soumis.