FAQ - Salaires

Comment est déterminé le taux pour l’impôt à la source ?

Crésus Salaires utilise plusieurs méthodes de calcul pour l’impôt à la source en fonction des réglages. Voici les divers modes principaux :

| 1 | Taux fixe |

| 2 | Taux selon le salaire horaire de base |

| 3 | Taux selon barème mensuel |

| 4 | Taux selon barème mensuel avec rétroactif |

| 5 | Taux selon barème annuel |

1. Taux fixe

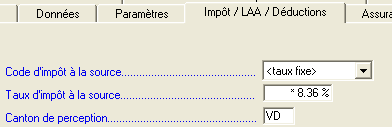

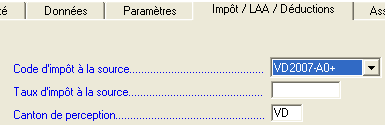

Dans les données de l’employé, onglet 'Impôt', il faut choisir taux fixe et introduire la valeur du taux. Pensez aussi à introduire le canton de perception qui est nécessaire pour les décomptes. Dans ce cas, le logiciel calcule la déduction mensuelle en prenant les indemnités marquées soumises à l’impôt, multipliées par le taux introduit. Chaque mois est traité séparément et n’intervient plus du tout si par la suite on introduit un code d’impôt sur les mois suivants.

2. Taux selon le salaire horaire de base

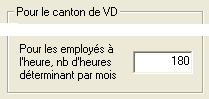

Ce cas est identique au taux fixe (cas 1). Le barème doit d’abord avoir été chargé dans Entreprise - Impôts à la source. C’est aussi dans ce dialogue qu’il faut donner le nombre d’heures détermiantes. C’est le nombre d’heures pour passer du salaire à l’heure au salaire mensuel équivalent. Chaque canton peut avoir un nombre différent.

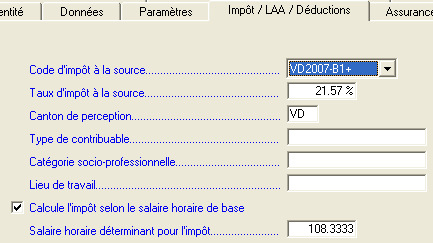

Dans les données de l’employé, onglet 'Impôt', il faut choisir le barème correspondant à la situation du contribuable et laisser vide la case du taux. Il faut ensuite cocher l’option Calcule l’impôt selon le salaire horaire de base qui n’est disponible que si un salaire horaire a été introduit pour l’employé. Le taux est alors déterminé automatiquement en fonction du salaire horaire augmenté du taux de 13ème salaire et du taux pour vacances.

Attention, veuillez vérifier auprès du service des contributions si ce mode peut s’appliquer dans votre cas. Il ne faut pas l’utiliser si l’employé peut toucher des primes, car elles sont ignorées dans le calcul du taux.

3. Taux selon barème mensuel

Le barème doit d’abord avoir été chargé dans Entreprise - Impôts à la source. C’est dans ce dialogue qu’il faut choisir ce mode de calcul mensuel.

Dans les données de l’employé, onglet 'Impôt', il faut choisir le barème correspondant à la situation du contribuable et laisser vide la case du taux.

Dans ce cas, le logiciel détermine le taux en multipliant le salaire mensuel par douze et en recherchant ce montant annuel dans la table. La déduction est alors calculée en multipliant la base pour impôt par le taux trouvé. Chaque mois est traité séparément mais peut intervenir dans le calcul des mois suivants si le mode est changé en base annuelle.

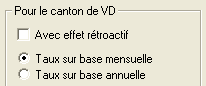

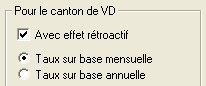

4. Taux selon barème mensuel avec rétroactif

Identique au cas 3 à la différence suivante :

En cas de changement de la tabelle d’imposition en cours d’année, par exemple si l’administration a tardé à la fournir ou si un barème corrigé est établi, alors les déductions des mois mois précédents sont vérifiées et s’il y a une différence elle est ajoutée ou retranchée de la déduction du mois courant.

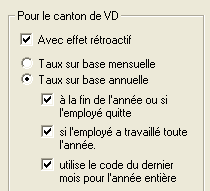

5. Taux selon barème annuel

Le barème doit d’abord avoir été chargé dans Entreprise - Impôts à la source. Dans les données de l’employé, onglet 'Impôt', il faut choisir le barème correspondant à la situation du contribuable et laisser vide la case du taux.

Il y a encore différents cas, selon les réglages :

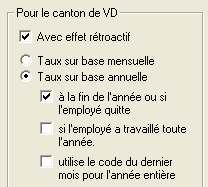

A. Calcul annuel en fin d’année seulement

De janvier à novembre, le logiciel fait un calcul sur la base mensuelle. En décembre, ou lorsque l’employé quitte l’entreprise, le calcul est fait sur base annuelle.

B. Calcul annuel si l’employé a travaillé 360 jours

Comme le cas A, mais sans calcul annuel si l’employé n’a pas travaillé l’année entière.

C. Calcul en fin d’année selon le code de décembre

De janvier à novembre, le calcul est fait selon les 4 autres cas, par contre le calcul du mois de décembre utilise le code de ce dernier mois pour l’année entière. Le montant de la déduction est rectifié en conséquence.

D. Calcul sur base annuelle chaque mois

Ce calcul est le plus complexe. Le logiciel cherche à faire une estimation du salaire annuel en fonction du mois actuel, des mois passés et des mois pour finir l’année. Le principe utilisé c’est de dire que le mois courant sera répété sur les mois suivants à l’exception des indemnités définies comme occasionnelles. Voici un exemple :

| Janvier | Février | Mois suivants estimés | Total annuel | |

| Salaire brut | 6'000.- | 7'500.- | 7'500.- | 88'500.- |

Dans cet exemple, en février, le logiciel estime que l’augmentation de salaire va durer pour le reste de l’année. Il se base sur un salaire moyen de 88'500 / 12 = 7'375.- au lieu de 6'750.-. Le taux pour l’impôt sera plus élevé, mais il restera le même jusqu’à la fin de l’année (si le salaire reste de 7'500.- par mois). Ceci est un gros avantage si on veut faire un paiement régulier.

Dans ce contexte, il est très important de définir correctement les rubriques occasionnelles et régulières. Par exemple une prime qui n’est versée qu’une fois dans l’année, peu importe quand, doit être marquée comme occasionnelle pour que l’estimation soit la plus juste possible.

Notez encore que dans ce cas, le logiciel tient compte du taux pour un 13ème salaire et du taux pour des indemnités vacances s’il y a lieu pour déterminer au mieux quel sera le salaire annuel.

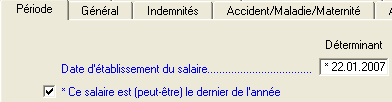

Si vous ne souhaitez pas que le logiciel fasse l’estimation du salaire annuel selon ce schéma, il vous suffit d’activer l’option Ce salaires est (peut-être) le dernier de l’année. Dans ce cas, c’est le calcul final, décrit au point E ci-dessous, qui sera appliqué.

E. Calcul sur base annuelle sur le dernier salaire

Il s’agit là du calcul final sur base annuelle. Le taux et le montant de la déduction sont alors exacts. Il s’applique lorsque l’employé quitte l’entreprise ou à la fin de l’année pour le salaire de la dernière période. Il est également possible de forcer cette manière de calculer en activant l’option Ce salaires est (peut-être) le dernier de l’année.

Le salaire annuel est déterminé par le cumul des bruts déterminants pour l’impôt à la source, rapporté au prorata à une année entière. Par exemple, pour un employé qui n’a travaillé que 2 mois dans l’année :

| Janvier | Février | Mois suivants vides | Total annuel | |

| Salaire brut | 6'000.- | 7'500.- | 81'000.- |

Dans cet exemple, le salaire annuel est évalué par (6'000 + 7'500) / 2 * 12. C’est donc le salaire moyen des deux mois ramené à l’année. Le taux appliqué sera le taux correspondant, ce qui est exact dans ce cas de figure.