FAQ - Salaires

Quel barème d’impôts à la source dès 2014 ?

Comme communiqué par les offices cantonaux et la conférence suisse des impôts, les barèmes d’impôts à la source ont été harmonisés dès 2014.

La FAQ « Comment passer aux barèmes harmonisés (2014) d’impôts à la source ? » décrit la nomenclature des nouveaux codes et les procédures pour affecter les codes aux employés.

Ce document présente quelques lignes directrices pour déterminer le code d’imposition à appliquer, mais n’est en aucun cas une aide officielle à la décision. En cas de doute, adressez-vous à l’administration cantonale des impôts, dont vous trouverez les coordonnées dans la FAQ « Où trouver les administrations fiscales cantonales (impôt à la source 2014) ? »

Le canton de perception

Le code d’imposition est le même pour tous les cantons, et c’est le canton de perception qui rattache l’employé au tarif.

L’employé résident en Suisse doit payer ses impôts à son canton de domicile.

Si l’employé est frontalier et retourne à l’étranger tous les jours, il doit payer ses impôts au canton de son lieu de travail. S’il travaille dans plusieurs cantons, c’est le lieu de travail principal qui fait foi.

La commune de perception

C’est la commune en charge du prélèvement et du contrôle des impôts. Le numéro fiscal de la commune n’est pas son numéro postal, mais un numéro unique géré par l’AFC.

Une même commune fiscale peut regrouper plusieurs NPA, comme Lausanne et sa région, mais il arrive qu’un même NPA soit rattaché à plusieurs communes fiscales, comme 1432.

Les barèmes usuels

- Barème A: Célibataires

Personnes seules ou séparées ne faisant ménage commun avec personne. - Barème B: Mariés, un gain

Couples mariés vivant en ménage commun dont un seul conjoint exerce une activité lucrative. - Barème C: Mariés, deux gains

Couples mariés vivant en ménage commun dont les deux conjoints exercent une activité lucrative. - Barème D: Gains accessoires

Employés exerçant une activité lucrative accessoire (revenu annexe) et les employés touchant des revenus acquis en compensation (rentes). - Barème H: Familles monoparentales

Personnes vivant seules et faisant ménage commun avec des enfants ou des personnes nécessiteuses dont ils assument l’essentiel de l’entretien.

Note: l’Ordonnance sur les impôts à la source assimile le partenariat enregistré au mariage.

Les barèmes particuliers

- Barème E: Décompte simplifié

Employés dont les revenus sont imposés dans le cadre de la procédure de décompte simplifiée. - Barème F: Frontaliers italiens dont le conjoint exerce une activité lucrative en dehors de la Suisse.

- Barème I – J – K: Prestations en capital

- Barème L: Frontalier allemand célibataire

Frontalier domicilié en Allemagne vivant seul, selon les conditions du barème A. - Barème M: Frontaliers allemands mariés, un seul gain

Couple de frontaliers domiciliés en Allemagne avec un seul revenu, selon les conditions du barème B. - Barème N: Frontaliers allemands mariés, deux gains

Couple de frontaliers domiciliés en Allemagne avec deux revenus, selon les conditions du barème C. - Barème O: Frontalier allemand , gain accessoire

Frontalier domicilié en Allemagne exerçant une activité accessoire (revenu annexe), selon les conditions du barème D. - Barème P: Frontalier allemand, famille monoparentale

Frontalier domicilié en Allemagne, vivant seul et faisant méage commun avec une personne à charge, selon les conditions du barème H.

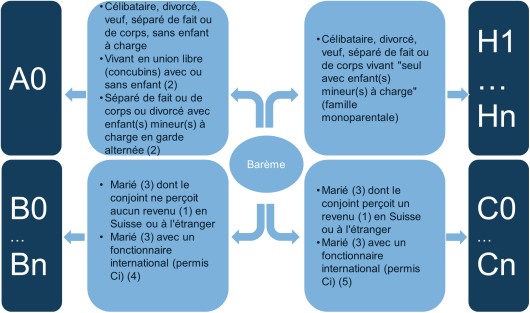

Déterminer le code

Ce schéma n’est en aucun cas une aide officielle à la décision. En cas de doute, adressez-vous à l’administration cantonale des impôts.

Note 1 : Revenus à prendre en considération :

- revenu d’activité lucrative dépendant ou indépendante

- revenu acquis en compensation (chômage, maladie, accident, etc.)

Note 2 : L’administration des impôts, sur réclamation déposées dans les délais légaux (usuellement 31 mars de l’année suivante et sous conditions), détermine si le barème H peut être accordé à l’un des parents / concubins.

Note 3 : Mariés ou partenaires enregistrés.

Notes 4 et 5 : le choix du barème B ou C dépend de l’organisation internationale. Se référer aux directives concernant l’imposition à la source cantonale.

Quelques remarques

- Le barème B est désormais applicable aux seuls couples mariés avec un seul gain

- Le barème C est applicable aux revenus des deux conjoints. La notion de gain principal et de gain secondaire n’existe plus (suppression du barème «épouse»).

- Le barème D, activités accessoires, n’est plus progressif mais proportionnel. Il ne comporte plus qu’un taux unique de 10% pour l’ICC et l’IFD.

- Le barème H s’applique aux familles monoparentales, et implique un quotient familial pour une demi-famille.

- L’employeur est responsable de prélever les impôts source aux employés concernés. Il est important de s’assurer que le code d’imposition correspond bien à la situation familiale et légale de l’employé.

- L’ACI-VD a émis en octobre 2013 la directive suivante pour les employeurs :

Un employeur diligent serait avisé à obtenir de ses employés, suisses ou titulaire d’un permis C, une attestation de la part de l’autorité fiscale du lieu de leur résidence principale, confirmant qu’ils sont bel et bien contribuables.

Cas particulier des frontaliers français

Plusieurs cantons de l’arc jurassien (BL, BS, SO, VD, VS, NE, JU et BE) ont conclu un arrangement fiscal avec la France voisine : les personnes domiciliées en France et qui n’ont pas de résidence à la semaine en Suisse peuvent - sous certaines conditions - être imposées en France, et par conséquent exemptées de l’impôt à la source en Suisse. L’employé dans cette situation est tenu de fournir à son employeur une attestation de résidence fiscale française. Le cas échéant, dans les données de l’employé, sélectionnez le Code IS Accord spécial avec la France.

Le document modèle 3-9. Liste des frontaliers (France) liste tous les employés avec cet accord. Il doit être remis à la commune du lieu de travail des employés.