FAQ - Salaires

Le décompte pour les impôts à la source

Comme décrit dans l’article « Pourquoi Crésus calcule-t-il des corrections d’impôt à la source ? » de la FAQ, le calcul de l’impôt à la source peut générer des corrections relatives aux montants prélevés les mois précédents. La transmission des données aux ACI par swissdec conserve l’historique des corrections et des montants déclarés.

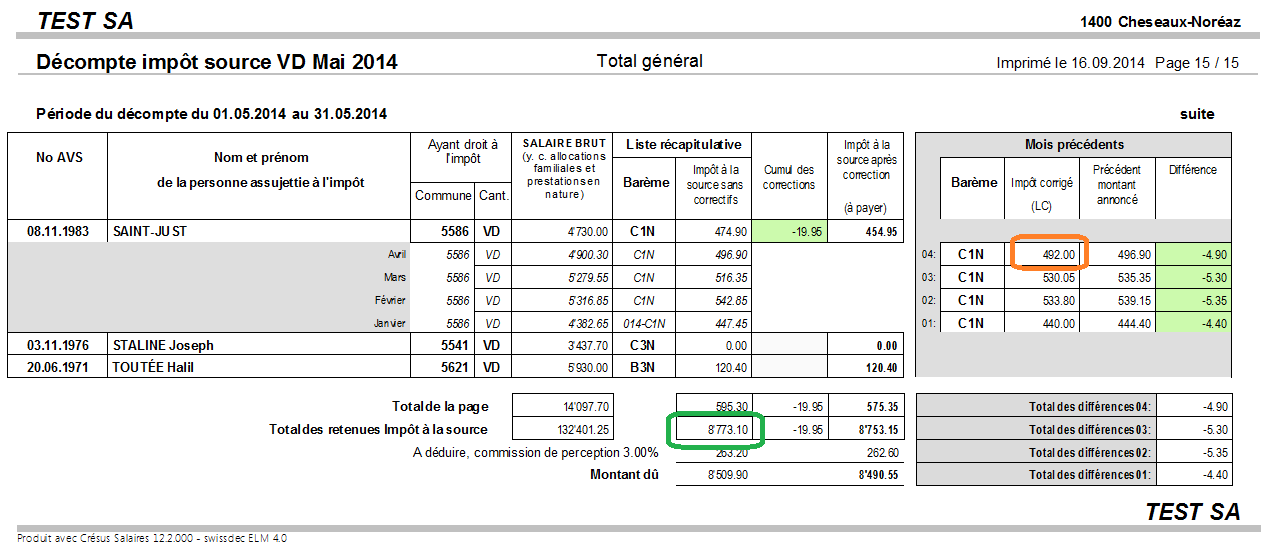

Le document modèle 6. Impôt source – Décompte avec corrections imprime pour le canton choisi le justificatif du montant total des IS.

Le document propose la liste des employés soumis aux IS, avec le détail des montants prélevés :

Le premier bloc présente les valeurs calculées par Crésus chaque mois :

- Salaire brut : montant soumis aux IS

- Barème

- IS sans correctifs : montant de l’IS calculé en appliquant le taux du mois sur le montant soumis du mois

- Cumul des corrections : montant de la correction rétroactive appliqué ce mois

- IS après correction : montant prélevé et à verser à l’ACI

Ces montants correspondent aux montants figurant dans le bulletin de salaire de l’employé.

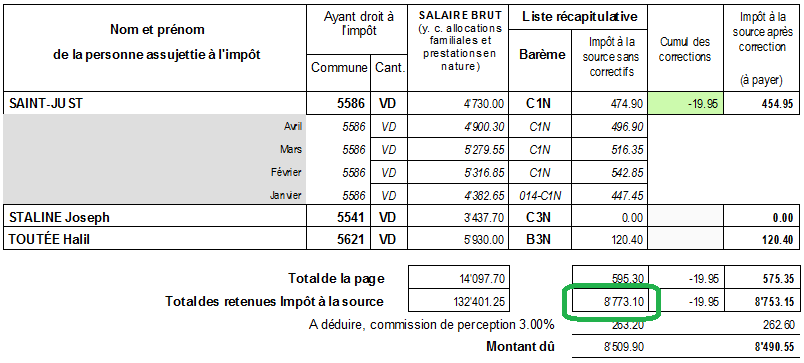

Les colonnes Barème et Impôt à la source sans correctifs correspondent à la liste récapitulative (LR) de l’ACI. Exemple pour le Canton de Vaud :

Le total est à comparer avec la colonne Impôt à la source sans correctif du décompte dans Crésus Salaires.

Le 2ème bloc de la présentation justifie le montant cumulé de la correction rétroactive, en présentant l’historique des annonces :

Chaque ligne montre les valeurs de tous les mois précédents qui ont été affectés par une correction ce mois. Ce sont les valeurs telles qu’annoncées le mois précédent.

- Barème

- Impôt corrigé

- Précédent montant annoncé

- Différence

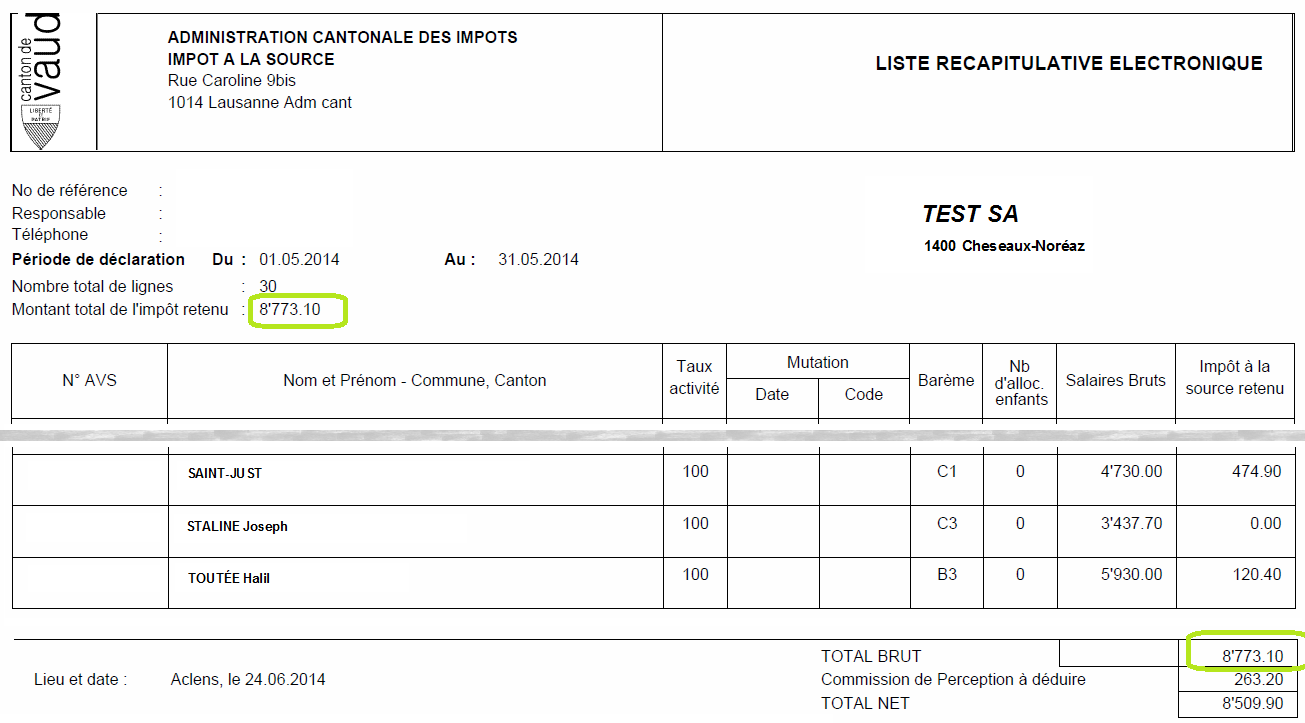

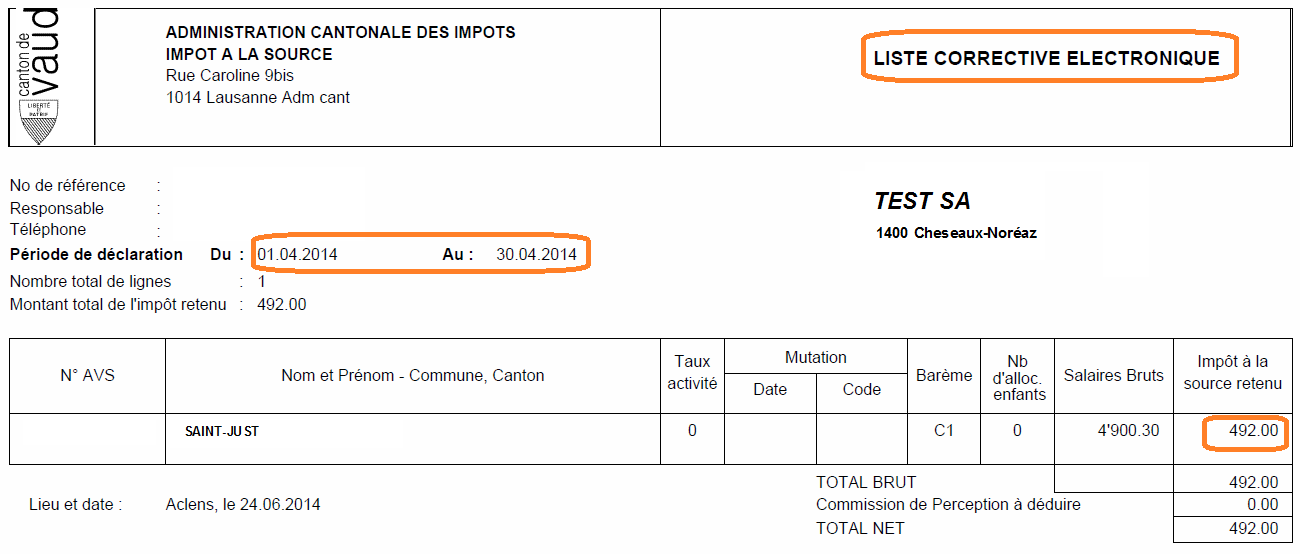

La colonne Impôt corrigé correspond à la liste corrective (LC) de l’ACI. Exemple pour le Canton de Vaud :

Cette liste ne montre que les employés ayant une correction sur la retenue d’impôt.

Le montant listé est à comparer à la case correspondante du décompte dans Crésus Salaires sur la ligne du mois d’avril.

Le document fourni par l’ACI ne montre pas quel était le précédent montant annoncé et ne permet donc pas de savoir quel montant correctif il faut payer à l’ACI.

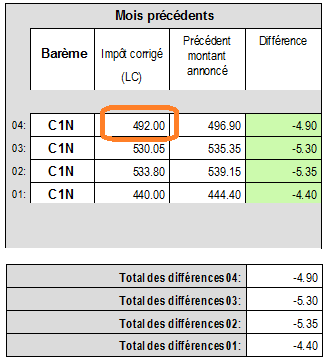

Le document produit par Crésus Salaires contient les informations suivantes :

- La différence pour avril est de –4.90

- Les différences pour janvier, février et mars sont également affichées.

- Le total de ces différences pour l’employé est de –19.95

- La colonne Impôt à la source après correction (à payer) inclut le cumul des corrections.

- Le montant total de cette colonne correspond donc à la valeur à payer en mai.

Ce document peut être réimprimé pour n’importe quel mois, sauf si vous avez choisi de ne pas transmettre les décomptes aux ACI par swissdec. Le cas échéant, il propose toujours les montants consécutifs au dernier salaire calculé.

Remarque : le document 6. Impôt source (canton à choix) – Liste récap mois affiche le même total que cette colonne Impôt à la source après correction (à payer).

Voyez aussi l’article présentant les cas spéciaux liés au décompte pour les impôts à la source.